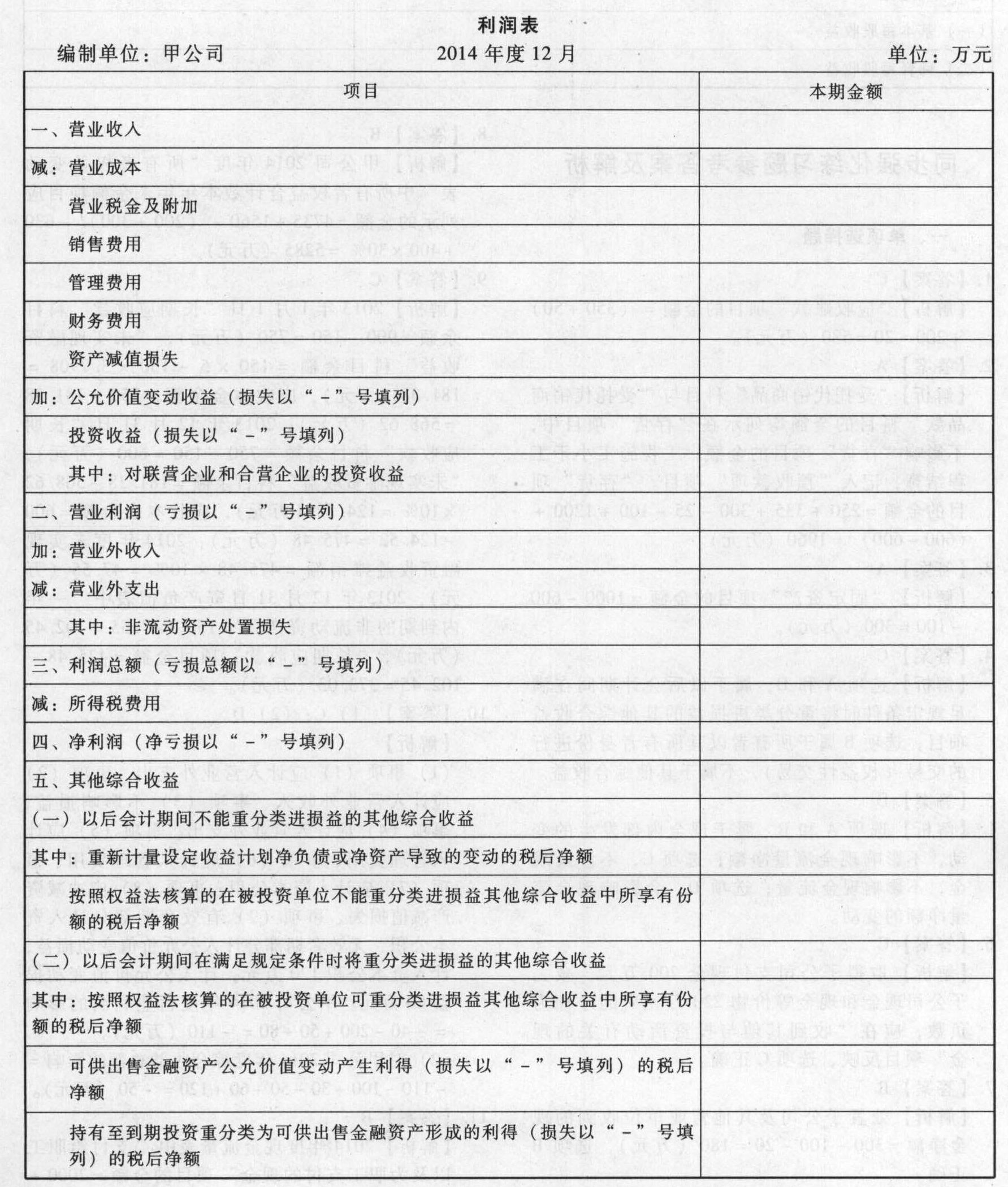

甲股份有限公司(以下简称甲公司)为增值税一般纳税人,适用的增值税税率为17%,适用的所得税税率为25%,不考虑其他相关税费。商品销售价格均不含增值税税额;商品销售成本按发生的经济业务逐笔结转。销售商品及提供劳务均为主营业务,所提供的劳务均属于工业性劳务。商品、原材料销售及劳务提供均为正常的商业交易。除特别指明外,所售资产均未计提减值准备。

甲公司2014年12月发生的经济业务及相关资料如下:

(1)12月1日,与B公司签订销售合同,向B公司销售商品一批。该批商品的销售价格为200万元,实际成本为160万元。商品已发出,已开具增值税专用发票,款项已收到。该合同规定,甲公司应在2015年6月1日将该批商品回购,回购价格为212万元。

(2)12月3日,与C公司签订销售合同,采用分期预收款方式销售商品一批。该合同规定,所售商品销售价格为400万元,含增值税税额的商品价款分两次等额收取,收到第二笔款项时交货;第一笔款项于12月10日收取,剩下的款项于2015年1月10日收取。甲公司已于2014年12月10日收到第一笔款项,并存入银行。商品尚未发出,假定分期预收款方式销售商品在发出商品同时收到最后一笔款项时确认收入。

(3)12月12日,与E公司签订销售合同,向E公司销售本公司生产的一条生产线,销售价格为8000万元,实际成本为7200万元。该合同规定:该生产线的安装调试由甲公司负责,如安装调试未达到合同要求,E公司可以退货。至2014年12月31日,货已发出但安装调试工作尚未完成。

(4)12月15日,与F公司签订了一项设备维修合同,合同总价款为117万元(含增值税税额)。该合同规定,合同签订日收取预付款23.4万元,维修劳务完成并经F公司验收合格后收取剩余款项。当日,甲公司收到F公司的预付款23.4万元。2014年12月31日,该维修劳务完成并经F公司验收合格,但因F公司发生严重财务困难,预计剩余的价款很可能无法收回。甲公司为完成该维修劳务发生劳务成本70万元(假定均为维修人员工资且尚未支付)。

(5)12月16日,与G公司签订销售合同,销售原材料一批。该批原材料的销售价格为500万元,增值税税额为85万元;实际成本为200万元。货已发出,款项已收存银行。

(6)12月20日,向H公司出售一项专利权,价款为200万元,款项已收到并存入银行。该专利权的账面余额为200万元,已计提累计摊销50万元,处置专利权应交营业税10万元。

(7)12月31日,确认并收到国家按产品销量和规定的补助定额计算的定额补贴60万元(对本期的补贴)。

(8)12月31日,可供出售金融资产公允价值上升100万元。

(9)12月31日,计提坏账准备4万元,计提存货跌价准备10万元,计提持有至到期投资减值准备6万元,计提固定资产减值准备20万元,计提无形资产减值准备10万元。

(10)12月31日,出售一项交易性金融资产,售价为200万元,该交易性金融资产系2014年11月10日取得,取得时成本为150万元。

(11)除上述经济业务外,本月还发生销售费用20万元,管理费用30万元,财务费用8万元和营业外支出40万元。

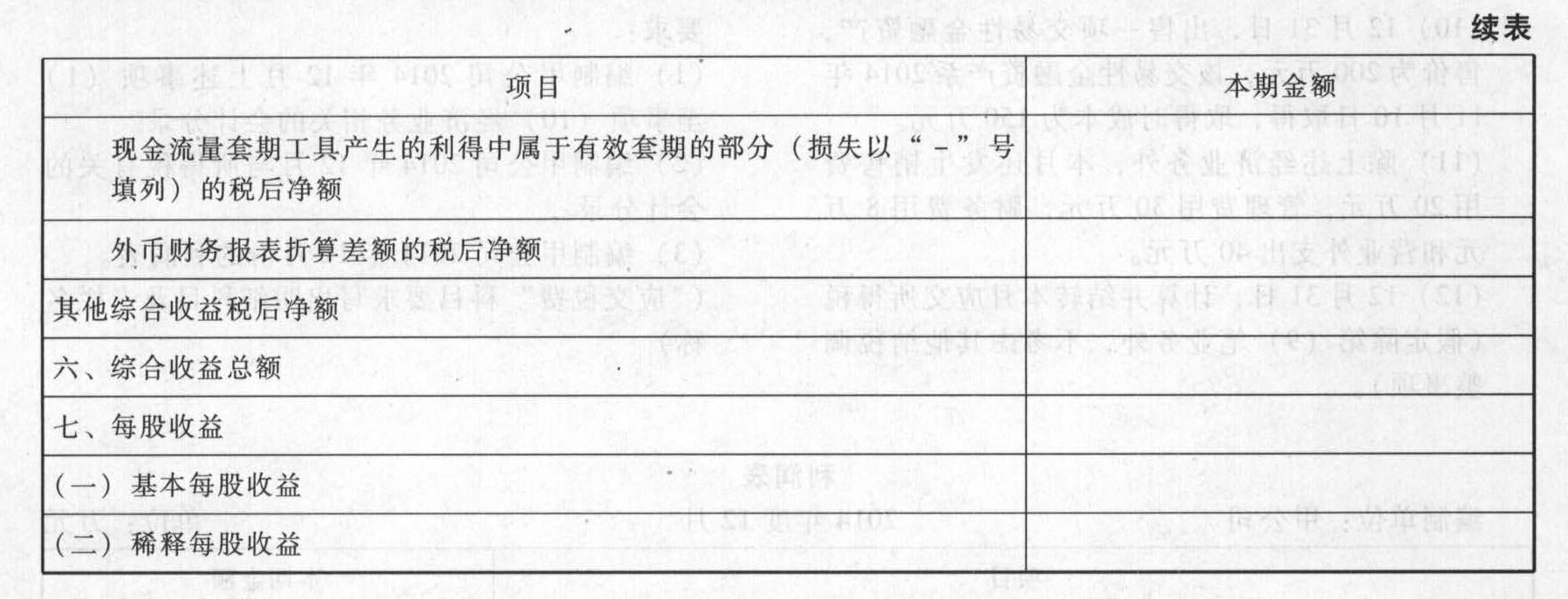

(12)12月31日,计算并结转本月应交所得税(假定除第(9)笔业务外,不考虑其他纳税调整事项)。编制甲公司2014年12月份的利润表。(“应交税费”科目要求写出明细科目及专栏名称)