A.信息不对称导致消费盲目性

B.企业应遵守诚实守信的市场准入原则

C.从众心理引发的消费是不可取的

D.企业经营要以维护消费者权益为目的

某企业为增值税一般纳税人,使用的增值税税率为17%,该企业以其自产的空气净化器20台作为福利发放给企业行政管理人员,该产品每台生产成本为1万元,不含税市场售价为1.5万元。不考虑其他因素,下列会计处理正确的有()。(金额单位用万元表示)

A.发放福利:

借:应付职工薪酬——非货币性福利35.1

贷:主营业务收入30

应交税费——应交增值税(销项税额)5.1

B.结转成本:

借:主营业务成本20

贷:生产成本——净化器20

C.确认非货币性福利:

借:管理费用35.1

贷:应付职工薪酬——非货币性福利35.1

D.结转成本:

借:主营业务成本30

贷:库存商品——净化器30

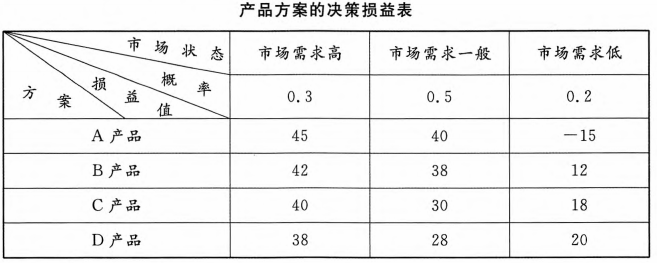

?根据以上资料,回答下列问题:

该企业此次新产品经营决策属于()。A.确定型决策

B.不确定型决策

C.风险型决策

D.无风险型决策