A.将本期销售收入金额与以前可比期间的对应数据或预算数进行比较

B.分析月度或季度销售量变动趋势

C.将销售毛利率与可比期间数据、预算数或同行业其他企业数据进行比较

D.将应收账款周转率、存货周转率与同行业其他企业数据进行比较

基数法的基本计算公式正确的是()

A、预算年度收支预算数=报告年度收入(支出)执行数±预算年度各种因素影响的收支

B、预算年度收支预算数=报告年度收入(支出)执行数+预算年度各种因素影响的收支

C、预算年度收支预算数=报告年度收入(支出)执行数×(1—增长比例)

D、预算年度收支预算数=报告年度收入(支出)执行数

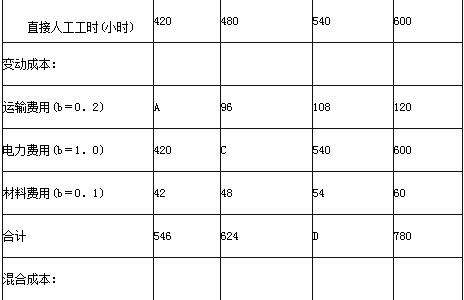

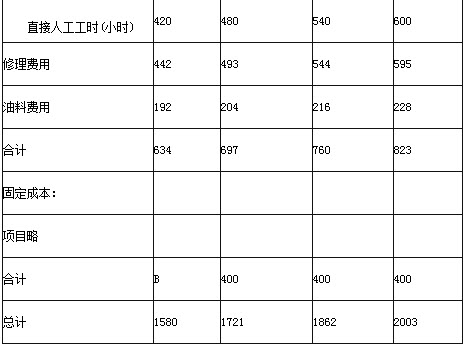

计算题:某企业编制的2012年8月份的制造费用预算如下(金额单位:元) 续表

续表 要求:(1)填列下表中用字母表示的项目;(2)如果8月份的实际业务量为500小时,计算:①变动总成本预算数;②固定总成本预算数;③混合总成本预算数;④制造费用预算数。

要求:(1)填列下表中用字母表示的项目;(2)如果8月份的实际业务量为500小时,计算:①变动总成本预算数;②固定总成本预算数;③混合总成本预算数;④制造费用预算数。

固定性制造费用效率差异=固定性制造费用实际数-固定性制造费用预算数()

A、对

B、错

某企业生产乙产品,本月份预算工时数为10000小时,变动制造费用预算数为25000元,固定制造费用预算数为16000元,实际产量的标准工时数为8000小时,实际工时数为8800小时,变动制造费用实际发生数为24800元,固定制造费用实际发生数为15700元。要求:分别计算变动制造费用和固定制造费用标准成本差异,并进行成本差异分析