甲公司为上市公司,为增值税一般纳税人,适用的增值税税率为17%;所得税采用资产负债表债务法核算,适用的所得税税率为25%;甲公司按照净利润的10%提取法定盈余公积;2013年度的财务报告于2014年3月31日批准对外报出;所得税汇算清缴工作于2014年4月15日完成。甲公司有关资料如下:

(1)2014年1月15日,甲公司收到销售给W公司商品的退货,开具红字增值税专用发票并支付退货款230万元。该批商品系2013年12月10日销售,货款为200万元,成本为160万元,增值税税额为34万元,付款条件为2/10,n/20。双方约定计算现金折扣时不考虑增值税。W公司于2013年12月19日支付了全部款项。

(2)2014年1月20日,甲公司发现在2013年12月31日计算D库存商品的可变现净值时发生差错,该库存商品的成本为1600万元,预计可变现净值应为1200万元。

2013年12月31日,甲公司误将D库存商品的可变现净值预计为1300万元。

(3)2014年2月9日,甲公司发现2013年6月30日已达到预定可使用状态的管理用办公楼仍挂在在建工程账户,未转入固定资产,也未计提折旧。至2013年6月30日该办公楼的实际成本为1200万元,预计使用年限为10年,预计净残值为零,采用年限平均法计提折旧。甲公司将2013年7月1日至12月31日发生的为购建该办公楼借入的专门借款利息20万元计入了在建工程成本。

(4)2014年3月1日,甲公司接到报告,2014年2月10日,丙企业遭受自然灾害,损失惨重,估计有60%的货款收不回来。该批货款系2013年10月10日甲公司销售给丙企业的货物形成的,销售时取得含税收入1000万元,货款到年末尚未收到。2013年12月31日按当时情况计提了1%的坏账准备。

(5)2014年3月10日,甲公司收到修订后的工程进度报告书,指出至2013年年末,工程完工进度应为30%。

该工程系2013年甲公司承接了一项办公楼建设工程,合同总收入1000万元,2013年年末合同总成本预计800万元。工程于2013年7月1日开工,工期为1年半,按完工百分比法核算本工程的收入与费用。

①2013年年末实际投入工程成本305万元,全部用银行存款支付;根据合同规定,应取得工程结算款280万元,实际收到工程结算款270万元;

②2013年年末预计完工进度为25%,并据此确认收入和结转成本。假定:

(1)调整事项应考虑所得税的调整。

(2)合并结转以前年度损益调整和调整盈余公积。指出甲公司上述(1)~(5)的交易和事项中,哪些属于调整事项(注明上述交易和事项的序号即可)。

某公司的财务杠杆系数为2,税后利润为450万元,所得税税率为25%。公司全年固定成本和利息总额为3000万元,公司当年年初发行了一种5年期每年付息,到期还本的债券,发行债券数量为1万张.,每张债券市价为989.8元,面值为1000元,债券年利息为当年利润总额的20%。计算当年税前利润。

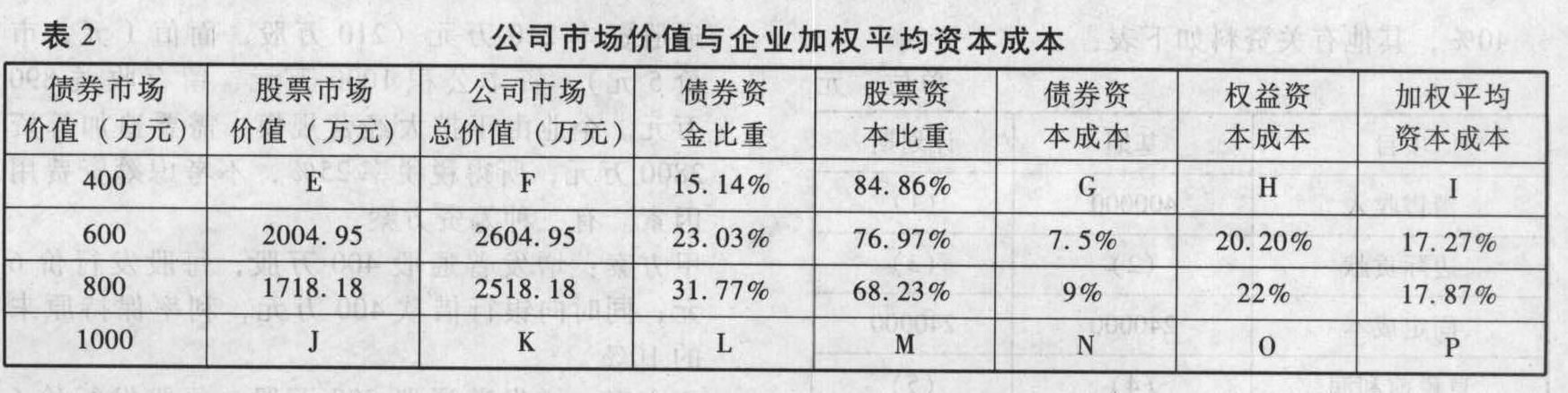

某公司息税前利润为600万元,公司适用的所得税税率为25%,公司目前总资本为2000万元,其中80%由普通股资本构成,股票账面价值为1600万元,20%由债券资本构成,债券账面价值为400万元,假设债券市场价值与其账面价值基本一致。该公司认为目前的资本结构不够合理,准备用发行债券购回股票的办法予以调整。经咨询调查,目前债务利息和权益资本的成本情况见表1:[002-004-005-000-9787301239520-image/002-004-005-000-9787301239520-010-002.jpg]填写表2公司市场价值与企业加权平均资本成本(以市场价值为权重)中用字母表示的空格。

某产品本月成本资料如下:

(1)单位产品标准成本[002-004-005-000-9787301239520-image/002-004-005-000-9787301239520-017-002.jpg]

本企业该产品预算产量的工时用量标准为1000小时,制造费用均按人工工时分配。

(2)本月实际产量20件,实际耗用材料900千克,实际人工工时950小时,实际成本如下:[002-004-005-000-9787301239520-image/002-004-005-000-9787301239520-017-003.jpg]计算直接材料价格差异和用量差异;

甲公司2013年的股利支付率为25%,预计2014年的净利润和股利的增长率均为6%。该公司的β值为1.5,国库券利率为3%,市场平均风险的股票收益率为7%。计算甲公司的本期市盈率和内在市盈率分别为多少?(保留3位小数)