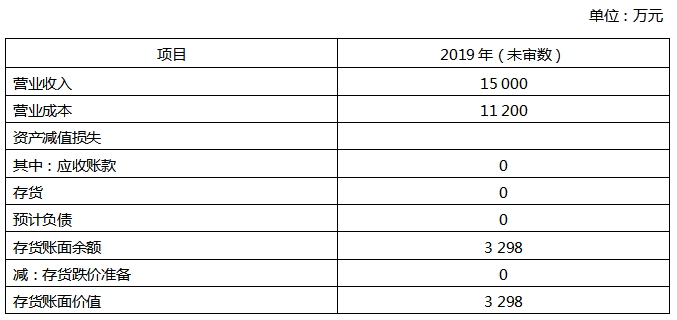

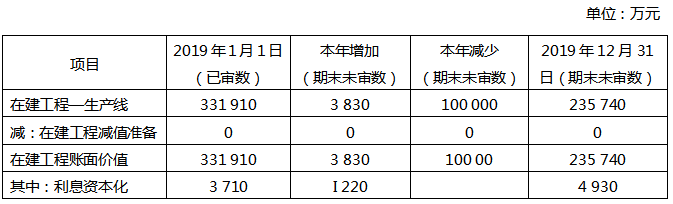

ABC会计师事务所首次承接审计上市顺峰公司2019年度财务报表,XYZ会计师事务所是连续多年审计顺峰公司的前任注册会计师事务所。顺峰公司主要从事煤炭的生产和销售。A注册会计师作为审计项目合伙人,了解顺峰公司及其环境后,确定了财务报表整体重要性120万元。资料一:A注册会计师在审计工作底稿中记录了所了解的顺峰公司情况及其环境,部分内容摘录如下:(1)顺峰公司所在的煤炭行业受国家限电政策的影响,煤炭产量增加在传统的第四季度(旺季)未出现较大幅度的增长,顺峰公司2019年度第四季度与前3个季度相比,保持了继续增长,2019年审计前财务报表显示其完成了15000万元营业收入和3800万元毛利的经营目标。2019年全国煤炭行业平均毛利率为5.7%。(2)顺峰公司某生产线在2019年6月试运行投产,9月停止资本化。(3)随着煤炭价格的不断上涨,顺峰公司主要原材料采购价格也一直在上升。顺峰公司预计主要原材料价格在2019年底前很可能还要上升,因此在2019年11月进行大量采购,以满足2020年1月底前的生产需求。但2020年开始,相关原材料市场价格实际上开始下跌。(4)2019年12月,由于煤炭生产带来的污染,给附近居民的鱼塘带来了不利的影响,同时,厂区粉尘污染严重,周边居民对此一直在政府门前静坐要求政府出面解决。附近居民已经对顺峰公司提起诉讼,要求顺峰公司进行巨额赔偿。顺峰公司律师认为根据相关法规,顺峰公司很可能赔偿的金额是150万元,顺峰公司董事会决议淘汰一批旧设备,从德国进口一批低污染排放的生产设备来解决污染问题。资料二:A注册会计师在审计工作底稿中记录了所获取的顺峰公司财务数据,部分内容摘录如下:

资料三:A注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:(1)A注册会计师认为,如果发生与关联方及其交易相关的财务报表项目和披露错报,即使其金额低于财务报表整体重要性,仍可能影响财务报表使用者依据财务报表作出的经济决策,因此,确定与关联方及其交易相关的财务报表项目和披露的重要性水平为100万元。(2)2019年,顺峰公司以8000万元的价格向关联方购买一条生产线。A注册会计师认为该交易超出顺峰公司正常经营过程,很可能不存在相关的内部控制,拟直接实施实质性程序。(3)顺峰公司2019年度销售费用为900万元。A注册会计师认为重大错报风险较低,拟仅实施控制测试。资料四:A注册会计师在相关审计工作底稿中记录了了解和测试的内部控制事项,部分事项摘录如下:(1)发出煤炭产成品时,由销售部门填制一式四联的出库单。出库单第一联交仓库登记产成品卡片,第二联交发运部门,第三、四联交财务部老王,老王负责登记产成品总账、明细账。(2)会计老张负责开具销售发票。在开具销售发票之前,先核对装运凭证和销售单,然后根据销售单填写销售发票价格。(3)财务部门审核付款凭单后,支付采购款项。出纳老李根据已批准的付款凭单,在确定支票收款人名称与付款凭单内容一致后签署支票,并在付款凭单上加盖“已支付”的印章。为了方便付款,公司签署支票所需的支票印章、财务经理个人名章由会计老田负责保管。(4)生产计划部门根据已批准顾客订单,签发预先顺序编号的生产通知单。生产车间接到生产通知单,各生产小组编制原材料领用申请单,并经车间主任签字批准。仓库部门根据经审批的原材料领用申请单,填制预先编号的原材料发料单,发料单一式四联,其中一联留存,一联连同材料交给领料部门,一联留在仓储中心登记材料明细账,一联交财务部门进行材料收发核算和成本核算。(5)顺峰公司设立了内部审计部,并直接对总经理负责。每年对子公司和各业务部进行审计,将出具的内部审计报告提交总经理。资料五:A注册会计师在审计工作底稿中记录了拟实施的控制测试和实质性程序,部分内容摘录如下:(1)计算本年重要产品的毛利率,与同行业进行比较,检查是否存在异常,是否存在较大波动,查明原因。(2)获取产品价格目录,抽查售价是否符合价格政策,并注意销售给关联方或关系密切的重要客户的产品价格是否合理,有无以低价或高价结算的方法相互之间转移利润的现象。(3)抽取本年营业收入一定数量的记账凭证,检查相应的销售发票、销售合同是否与存货出库日期、品名、数量等一致。(4)独立测算主要存货项目的年末可变现净值,将测算结果与顺峰公司的计算结果进行比较,分析差异原因。(5)依据借款和工程建设情况计算借款费用资本化金额,并与被审计单位实际的借款费用资本化情况进行比较。(6)查阅资本支出预算、公司相关会议决议等,检查本年增加的在建工程是否全部得到记录。针对资料三第(1)至(3)项,假定不考虑其他条件,逐项指出资料三所列审计计划是否恰当。如不恰当,简要说明理由。

相关试题

W、P会计师事务所都接受了甲公司2015年度财务报表的审计业务,但都因某些原因终止审计业务,甲公司2015年度财务报表审计业务最终由X会计师事务所审计完成。S会计师事务所接受了甲公司2016年度财务报表审计业务,但因与治理层没有达成良好的双向沟通解除了业务约定,最终甲公司2016年度财务报表由Y会计师事务所审计完成,据此,以下说法中正确的有()。

A.X会计师事务所注册会计师是Y会计师事务所注册会计师的前任注册会计师

B.W会计师事务所注册会计师是Y会计师事务所注册会计师的前任注册会计师

C.P会计师事务所注册会计师是Y会计师事务所注册会计师的前任注册会计师

D.S会计师事务所注册会计师是Y会计师事务所注册会计师的前任注册会计师

下列有关前后任注册会计师沟通的说法中,错误的有()。

A.如果发现前任注册会计师已审计财务报表可能存在重大错报,后任注册会计师应当直接告知前任注册会计师

B.如果发现前任注册会计师已审计财务报表可能存在重大错报,且前任注册会计师拒绝参加三方会谈,后任注册会计师应当考虑向法律顾问咨询

C.当会计师事务所通过投标方式承接审计业务时,前任注册会计师应当对所有参与投标的会计师事务所的询问进行答复

D.接受委托后,前任注册会计师所在的会计师事务所可自主决定是否允许后任注册会计师摘录部分审计工作底稿

最新解答的试题

付款人在进行付款时无()

A.形式审查义务

B.实质审查义务

C.附带审查义务

D.票据外有关事项的审查义务

根据《公司法》的规定,有限责任公司下列人员中,可以提议召开股东会临时会议的是()。

A.总经理B.人数过半数的股东C.监事会主席D.人数为半数的董事

关于股份有限公司中的监事会,下列说法错误的是()

A.监事会负责提议聘请或更换外部审计机构B.监事会主席和副主席由全体监事过半数选举产生C.监事会中的职工代表的比例不得低于三分之一D.监事会应至少每6个月召开一次会议

阿里巴巴提供了“企业名称认证”“企业身份认证”不同种类的认证,可以根据自身的