A.全部加工中的在产品和半成品

B.尚在本步骤加工中的在产品

C.转入各半成品库的半成品

D.准备对外销售的半成品

E.已从半成品库转到以后各步骤进一步加工,尚未最后制成的半成品

成批生产条件下,车间之间的半成品是指车间之间的中间仓库中的在制品,由( )组成。

A、运输半成品

B、工艺半成品

C、设计半成品

D、保险半成品

E、周转半成品

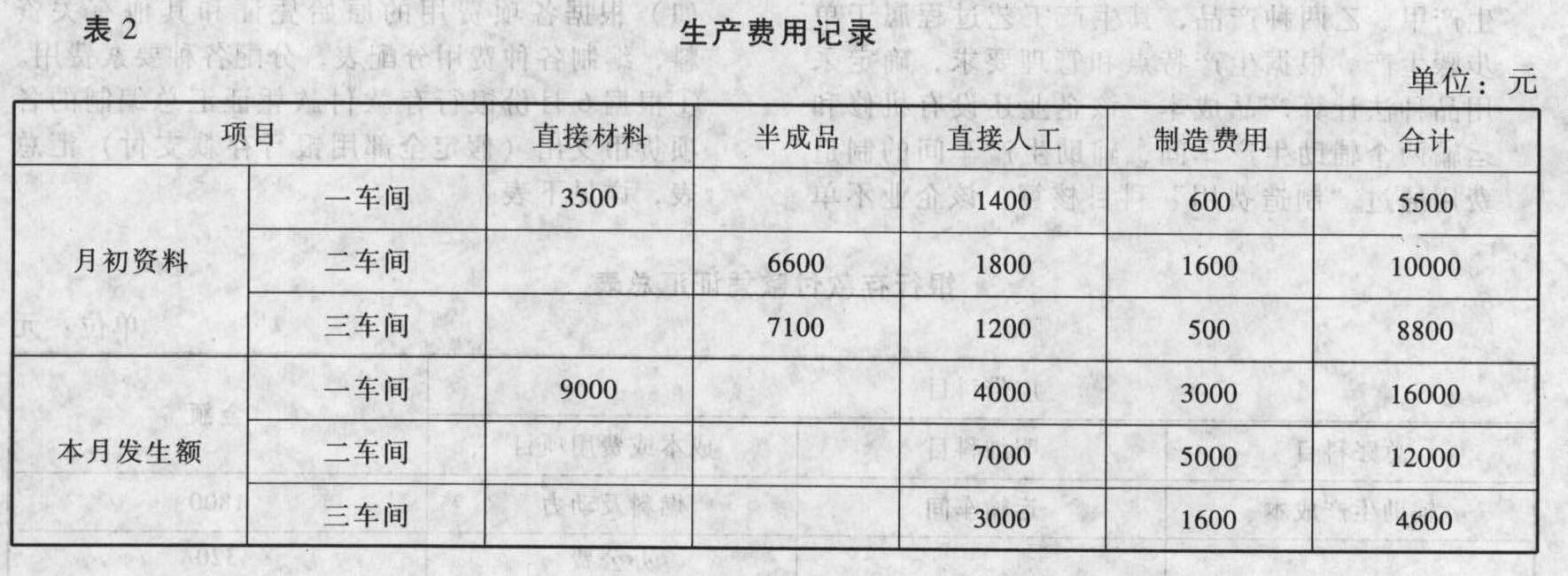

月初半成品仓库B半成品30件,实际总成本4800元。(2)有关费用资料如表2。

月初半成品仓库B半成品30件,实际总成本4800元。(2)有关费用资料如表2。 要求:(1)计算完工甲产品成本。(2)进行成本还原(各步骤半成品综合成本按上步骤所产半成品中各项成本项目的比重还原),并简要评述成本还原的必要性。

要求:(1)计算完工甲产品成本。(2)进行成本还原(各步骤半成品综合成本按上步骤所产半成品中各项成本项目的比重还原),并简要评述成本还原的必要性。