(二)张某有甲、乙两个可供选择方案。甲方案:购买房价为600万元的商铺,首付款为总价的50%,其余为银行提供,其年利率为8%、期限为10年、按等额还本付息的商业抵押贷款,还款期为每年年末。该商铺购买后第2年年初便可出租。张某与李某商定了意向性的租赁合同,李某承租该商铺,租赁期限力19年,首年租金为150万元,每隔5年租金上涨5%,年租金在每年年初一次性支付。该商铺的年经营费用为租金收入的25%.

乙方案:购买总价为400万元的写字楼,购房款全部为张某的自有资金,于第1年年初一次性付清,该写字楼购买后第2年后便可出租。张某与杨某也商定了意向性的租赁合同,杨某承租该写字楼,租赁期限为19年,其中前10年的年租金为120万元,后9年的年租金为190万元,年租金在每年年初一次性支付,该写字楼的年经营费用为35万元。

以上两个方案均不考虑期末转售收入,张某要求的自有资金目标收益率均为15%。

1.编制甲、乙两个方案的资本金现金流量表。

2.试评价甲、乙两个方案的可行性,并用差额投资内部收益率比较甲、乙两个方案的优劣。

某物业未来10年租金收入的终值为20万元,年租金增长率为6%,租金在每年年末支付。若年利率为6%,则第5年年末的租金是()元。(2013年真题)

A、14945.16

B、15841.87

C、26764.51

D、28370.38

某物业未来10年租金收入的终值为20万元,年租金增长率为6%,租金在每年末支付。若年利率为6%,则第5年来的租金是( )元。(2013年试题)

A、14945.16

B、15841.87

C、26764.51

D、28370.38

A.每年确认的租金费用47万元

B.每年确认管理费用49万元

C.第一年确认的租金费用60万元

D.第二年、第三年确认的租金费用分别是50万元、40万元

某企业以国家出租方式取得某地块10年使用权,固定年租金8万元,而目前市场同类用地年租金为10万元,承租土地使用权还原率为7%,则该承租土地使用权价格为()万元。

A、14

B、29

C、33

D、17

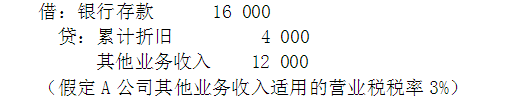

审计人员王军对A公司进行年度审计,发现该公司在年初曾和B公司签订一项租赁合同。B公司租用A公司的四间办公室,租期为5年,年租金为16000元。该办公室的年折旧额为4000元。A公司在收到第一年租金时,做了如下财务处理: 说明审计方法。

说明审计方法。