A市某棉纺织厂是增值税一般纳税人,主要生产棉纱、棉坯布和印染布,产品适用17%的增值税税率。1998年4月发生以下义务:

(1)销售棉坯布16万米和印染布6万米,开出的增值税专用发票注明的“金额”合计为85万元,“税额”合计为144500元;另外销售给小规模纳税人印染布1万米,开具的普通发票注明含税销售额为4.6万元。货款均已收。

(2)从某棉麻公司购进棉花款12万元,专用发票注明的进项税额为15600元,货款已付,货物未验收入库。

(3)从某农场购进棉花价款3.8万元,取得了专用发票。同时支付运输棉花的运费300元,并取得了运输单位开具的普通发票。

(4)外购修理用备件,价款6000元,取得普通发票。

(5)购进煤炭价款8200元,发票注明的进项税额为1066元。

(6)将一批印染布分发给职工个人消费,成本价为7万元,同期不含税销售价8万元。

(7)出售小轿车一辆,售价12万元,账面原值18万元,已提折旧5.6万元;另出售旧机床一台,账面原值20万元,以16万元出售,已提折旧6.8万元。

(8)外购机器设备一台,专用发票上注明的价款为10万元,税款为1.7万元。

(9)因工人违章作业发生一起火灾,烧毁外购棉花价值26500元,棉坯布按实际生产成本计算价值4万元。外购项目占生产成本的比例为70%。

根据上述资料,分别回答下列问题:

该企业本月的销项税额应是()。

A.151183.75元

B.164783.76元

C.167983.76元

D.167032.82元

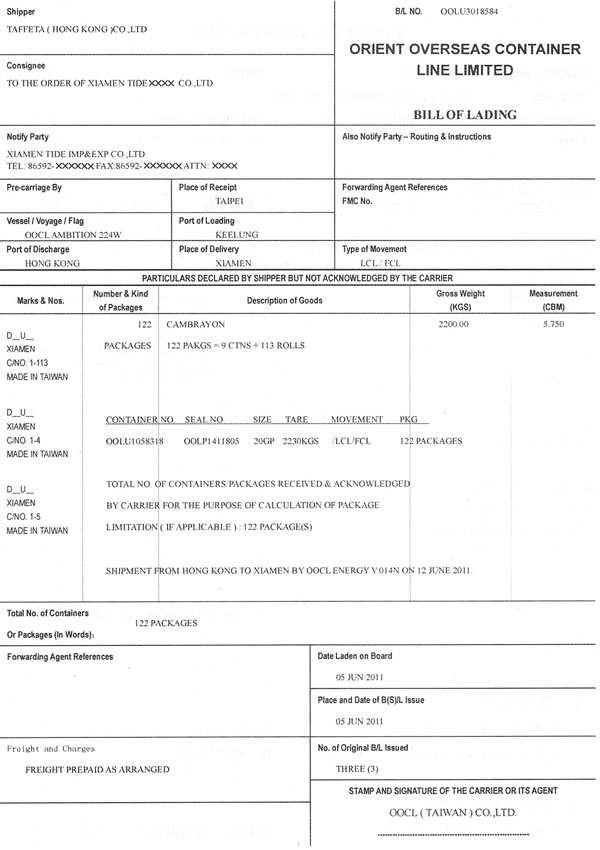

资料3

资料3 “贸易方式”栏()。

“贸易方式”栏()。A市某棉纺织厂是增值税一般纳税人,主要生产棉纱、棉坯布和印染布,产品适用17%的增值税税率。1998年4月发生以下义务:

(1)销售棉坯布16万米和印染布6万米,开出的增值税专用发票注明的“金额”合计为85万元,“税额”合计为144500元;另外销售给小规模纳税人印染布1万米,开具的普通发票注明含税销售额为4.6万元。货款均已收。

(2)从某棉麻公司购进棉花款12万元,专用发票注明的进项税额为15600元,货款已付,货物未验收入库。

(3)从某农场购进棉花价款3.8万元,取得了专用发票。同时支付运输棉花的运费300元,并取得了运输单位开具的普通发票。

(4)外购修理用备件,价款6000元,取得普通发票。

(5)购进煤炭价款8200元,发票注明的进项税额为1066元。

(6)将一批印染布分发给职工个人消费,成本价为7万元,同期不含税销售价8万元。

(7)出售小轿车一辆,售价12万元,账面原值18万元,已提折旧5.6万元;另出售旧机床一台,账面原值20万元,以16万元出售,已提折旧6.8万元。

(8)外购机器设备一台,专用发票上注明的价款为10万元,税款为1.7万元。

(9)因工人违章作业发生一起火灾,烧毁外购棉花价值26500元,棉坯布按实际生产成本计算价值4万元。外购项目占生产成本的比例为70%。

根据上述资料,分别回答下列问题:

该企业本月的销项税额应是()。

A.151183.75元

B.164783.76元

C.167983.76元

D.167032.82元