接上题,投资者在短期国库券、股票基金和债券基金上投资比例分别为()。

A.短期国库券21.16%,股票基金35.60%,债券基金43.24%

B.短期国库券34.60%,股票基金21.16%,债券基金44.24%

C.短期国库券43.24%,股票基金21.16%,债券基金35.60%

D.短期国库券78.84%,股票基金9.56%,债券基金11.6%

考虑5%收益的国库券和下列风险证券: 证券A:期望收益=0.15;方差=0.04 证券B:期望收益=0.10;方差=0.0225 证券C://期望收益=0.12;方差=0.01 证券D://期望收益=0.13;方差=0.0625 风险厌恶者将选择由国库券和上述风险证券之一组成的哪一个资产组合?()

A、国库券和证券A

B、国库券和证券B

C、国库券和证券C

D、国库券和证券D

E、不能确定

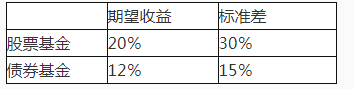

李先生正在考虑投资三种共同基金。第一种是股票基金;第二种是长期政府债券与公司债券基金;第三种是收益率为8%的短期国库券货币市场基金。这些风险基金的概率分布如表5—6所示。基金的收益率之间的相关系数为0.10。下表风险基金期望收益与标准差 投资者在短期国库券、股票基金和债券基金上投资比例分别为()

投资者在短期国库券、股票基金和债券基金上投资比例分别为()

A、短期国库券21.16%,股票基金35.60%,债券基金43.24%

B、短期国库券34.60%,股票基金21.16%,债券基金44.24%

C、短期国库券43.24%,股票基金21.16%,债券基金35.60%

D、短期国库券78.84%,股票基金9.56%,债券基金11.6%

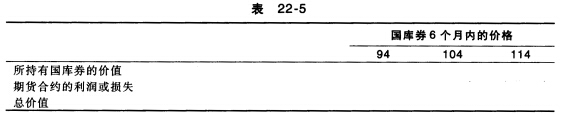

你正在管理一只价值500000美元的由国库券组成的投资组合。现在6个月的国库券的期货合约价格是104。你认为在6个月内,国库券的价格最低可能是94,最高是114,你想用一个空头对冲进行投资组合的保值。你会如何设计这个对冲套期保值?计算所持有国库券的价值,以及在国库券价格是94,104,114的时候,在未来6个月进行的套期保值对冲所得到的利润或损失。计算在每一个价格下,你的头寸的总价值,看看对冲的效果如何。

在过去的一年中。你利用月末数据,以10年期美国国库券的收益为基准。对KC公司10年期债券收益做回归计算。得出了以下的结果:yKC=0.54+1.22Y国库券这里YKC是KC债券的收益,y国库券是美国国库券的收益。10年期美国国库券的修正久期是7.0年。KC债券的修正久期是6.93年。a.假定10年期美国国库券的收益变化了50个基本点。计算10年期美国国库券的百分比变化。b.假定10年期美国国库券的收益变化了50个基本点,利用上面的回归公式,计算KC债券价格的百分比变化。

以下有关国库券说法正确的有()。

A、国库券一般采取贴现发行

B、国库券利率常被看着无风险利率

C、国库券是由中央政府发行的

D、国库券常被用于证券回购交易