房租费

企业为职工垫付的水电费及应收的应由职工负担的医药费、房租费等应该在企业的应收账款科目中核算。()

A、对

B、错

按照我行会议费管理办法,会议费既包括会议房租费、伙食补助费、办公用品费、文件印刷费,也包括交通费、医药费等。判断对错

下列属于长期待摊费用的是()。

A、经营租入固定资产改良支出

B、开办费

C、一次性支付的1年以上的房租费等

D、长期待摊广告费用

某公司2017年9月发生下列现金流动:支付10月房租费1000元;支付9月办.公费用700元;计提9月长期借款利息支出5500元;计提9月职工薪酬15000元;支付8月职工薪酬12000元。关于权责发生制和收付实现制的说法,正确的有( )。

A、根据权责发生制,9月的支出49500元;根据收付实现制,9月的支出27500元

B、根据权责发生制,支付10月房租费1000元应计人10月的支出

C、根据收付实现制,支付8月职工薪酬12000元应计入9月的支出

D、根据权责发生制,9月支出职工薪酬27000元

E、根据收付实现制,9月支出职工薪酬27000元

《2015年政府收支分类科目》中对“30215会议费”的说明为“反映会议中按规定开支的房租费、伙食补助费以及文件资料的印刷费、会议场地租用费等。”

A、对

B、错

某公司2017年9月发生下列现金流动:支付10月房租费10000元;支付9月办公费用7000元;计提9月长期借款利息支出5500元;计提9月职工工资15000元;支付8月职TT资1Z000元。关于权责发生制和收付实现制的说法,正确的有( )。

A根据权责发生制,9月的支出49500元;根据收付实现制,9月的支出27500元

B根据权责发生制,支付10月房租费10000元应计人10月的支出

C根据收付实现制,支付8月职工工资1Z000元应计入9月的支出

D根据权责发生制,9月支出职工工资27000元

E根据收付实现制,9月支出职工工资27000元

A.应收的罚款收入

B.应收的出租包装物租金

C.企业代购货单位垫付的包装费、运杂费

D.企业为职工垫付的房租费

长期待摊费用,是指已经支出且其受益期限在1年以上(不含1年)的各项费用,包括()。

A、自有房产的装修费用

B、租入网点装修费用

C、一次性支付的1年以上的房租费

D、自有固定资产的改良支出

被评估企业已正常经营3年,长期待摊费用账面余额为120万元,其构成内容为:固定资产大修理费85万元,办公室装修费用15万元,产品销售部房租20万元。经查,其中20万元的房租费为租期5年的租金总额,至评估基准日已租用1年,企业尚未摊销,而大修理费和装修费均为按10年摊销的余额,则该企业长期待摊费用的评估值为()万元。

A.16

B.20

C.35

D.116

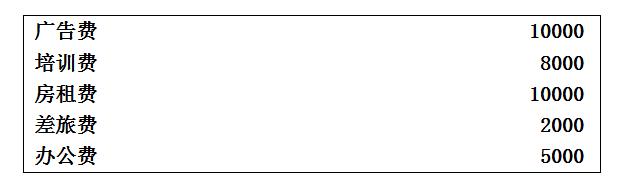

某公司采用零基预算法编制下一年度的销售及管理费用预算。根据企业下一年度的利润目标、销售目标和成本目标,销售及管理部门提出计划期各项费用及其水平如下: 房租费、差旅费、办公费属于约束性固定成本,是必不可少的开支项目;广告费、培训费属于酌量性固定成本。根据以往的历史资料计算的有关平均费用和平均收益如下:

房租费、差旅费、办公费属于约束性固定成本,是必不可少的开支项目;广告费、培训费属于酌量性固定成本。根据以往的历史资料计算的有关平均费用和平均收益如下: 该公司可用于销售及管理费用的资金为26000元。要求:根据上述资料,编制销售及管理费用的零基预算。

该公司可用于销售及管理费用的资金为26000元。要求:根据上述资料,编制销售及管理费用的零基预算。

考生文件夹下,已有“samp0.aecdb”和“sampl.accdb”数据库文件。“samp0.accdb”中已建立表对象tTest”,“sampl.accdb”中已建立表对象“tEmp”和“tSalary”。试按以下要求,完成表的各种操作。

(1)根据“tSalary”表的结构,判断并设置主键;将“tSalary”表中的“工号”字段的字段大小设置为8。

(2)将“tSalary”表中的“年月”字段的有效性规则设置为只能输入本年度lo月113以前(不含lo月113)的日

期(要求:本年度年号必须用函数获取);将表的有效性规则设置为输入的水电房租费小于输入的工资。

(3)在“tSalary”表中增加一个字段,字段名为“百分比”,字段值为:

百分比一水电房租费/工资,计算结果的“结果类型”为“双精度型”,“格式”为“百分比”,“小数位数”为2。

(4)将表“tEmp”中“聘用时间”字段改名为“聘用日期”;将“性别”字段值的输入设置为“男”、“女”列表选择;将“姓名”和“年龄”两个字段的显示宽度设置为20;将善于交际的职工记录从有关表中删除;隐藏“简历”字段列。

(5)完成上述操作后,建立表对象“tEmp”和“tSalary”的表间一对多关系,并实施参照完整。

(6)将考生文件夹下“samp0.acedb”数据库文件中的表对象“tTest”链接到“sampl.accdb”数据库文件中,

要求链接表对象重命名为tTemp。