技术图

专题地图依内容要素可分为()

A、自然地理图

B、社会经济地图

C、工程技术图

D、普通地图

建筑透视图是绘制哪个图的基础?()。

A、施工图

B、结构图

C、效果图

D、技术图

技术图书资料费、业务招待费、设计审查费属于()单位的管理费。

A、设计

B、监理

C、建设

D、勘察

建设单位经费不包括( )。

A、技术图书资料费

B、职工福利费

C、办公费

D、办公设备购置费

对于人文、社会科学类的研究开发,如科学史研究、行业发展研究、单纯的科学理论探讨发生的技术图书资料费、资料翻译费不可以加计扣除。判断对错

建设单位管理费包括( )。

A、工作人员工资

B、施工现场津贴

C、技术图书资料费

D、标底或招标控制价

E、进行工程、设备材料和服务招标支付的服务费用

建设单位管理费包括()。

A.工作人员工资‘

B.施工现场津贴

C.技术图书资料费

D.标底或招标控制价

E.进行工程、设备材料和服务招标支付的服务费用

医疗器械说明书内安装指导性文件的内容包括

A.产品安装说明

B.产品安装线路图

C.产品安装技术图

D.产品安装所必需的环境条件及鉴是否正确安装的技术信息

E.其他特殊安装要求

A.研发成果的论证费用

B.房屋的折旧和租赁费

C.与研发活动直接相关的技术图书资料费

D.专门用于中间试验和产品试制的制造费用

E.从事研发活动间接耗用的材料费

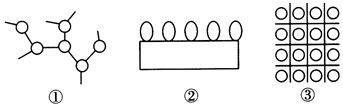

下图为相关生物实验技术图,请据图回答:

制作固定化酵母细胞时,使用了上图中方法[ ]__\__(填出标号及名称),在该实验中,完全溶化的海藻酸钠溶液必须____后再与酵母细胞混合。充分混合均匀的酵母菌―海藻酸钠胶液可在饱和____溶液中形成凝胶珠。

A.100

B.90

C.102

D.120

下列允许在计算应纳税所得额时按照规定实行加计扣除的有( )。

A、新产品设计费、新工艺规程制定费以及与研发活动直接相关的技术图书资料费、资料翻译费

B、从事研发活动直接消耗的材料、燃料和动力费用

C、在职直接从事研发活动人员的差旅费

D、研发成果的论证、评审、验收费用

E、专门用于研发活动的仪器、设备的折旧或租赁费

企业实际发生的费用支出中,在计算应纳税所得额时不得按照规定实行加计扣除的是()。

A、新产品设计费、新工艺规程制定费以及与研发活动直接相关的技术图书资料费、资料翻译费

B、从事研发活动直接消耗的材料、燃料和动力费用

C、非专门用于研发活动的软件、专利权、非专利技术等无形资产的摊销费用

D、研发成果的论证、评审、验收费用

长河公司与林达公司签订产品订货合同,合同约定:由长河公司为林达公司生产直流屏一套、智能操作模拟屏一面、模拟屏信号柜一面等,价款25万元;自订货之日起7日内预付10万元,到货后7日内付10万元,余款于调试运行后7日内付清;林达公司于5月9日前提供技术资料,技术图纸由林达公司确认签字后生产,6月9日前交货,双方并且约定了验收标准及违约责任。由于长河公司至6月9日仍未能提交全部技术图纸,林达公司于6月16日通知长河公司,解除合同,为此引发纠纷。对此,下列表述正确的有:()

A、长河公司与林达公司签订的合同为承揽合同

B、长河公司与林达公司签订的合同为买卖合同

C、林达公司有权解除合同

D、林达公司无权解除合同

要求:审核提供的企业所得税纳税申报表正表、附表及相关资料。扼要指出存在影响纳税的问题,计算企业2001年度应补(退)各税税额(需列计算过程,以万元为单位,各步骤按四舍五入原则保留小数点后四位)。

资料:融合印刷集团股份有限公司,属增值税一般纳税人,执行新企业会计制度,主要从事各种书籍、报刊杂志印刷、印刷设备的研制开发及生产销售活动。2002年2月诚信税务师事务所受托对该公司2001年度纳税情况进行检查,获得如下资料:

(一)企业会计人员编报但尚未报送主管税务机关的2001年度企业所得税纳税申报表及附表(部分)

企业所得税年度纳税申报表

税款所属时间年月日至年月日金额单位:万元

纳税人识别号:□□□□□□□□□□□

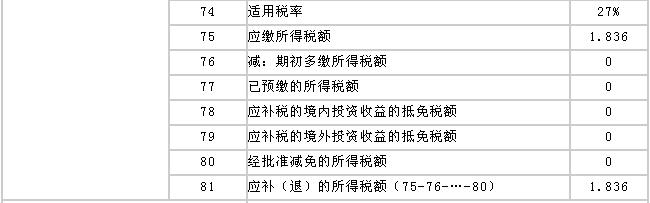

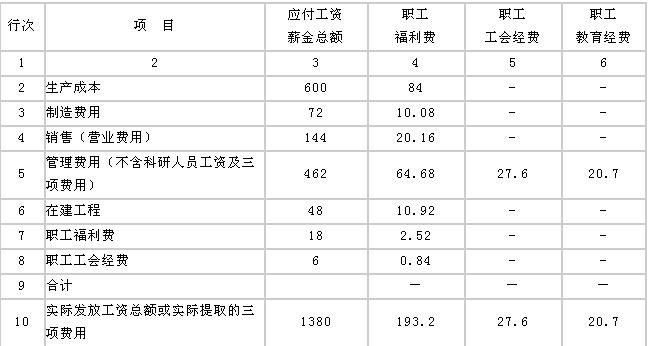

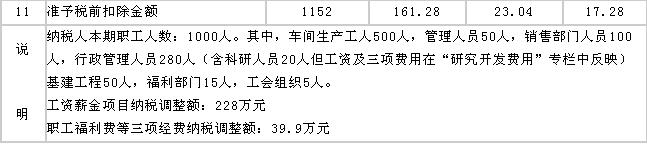

企业所得税年度纳税申报表附表四:工资薪金和职工福利等三项经费明细表

金额单位:万元

(二)注册税务师审核其2001年账证资料时,又摘录如下业务:1.企业在1999年度股份制改造时,请中价机构对其资产进行评估,改制前固定资产账面原值5000万元,评估增值100万元,公司在改制后,按有关制度规定对上述固定资产进行账务处理,并确定该批固定净残值率为5%,折旧年限为10年;又于2001年9月交付使用在建工程A车间,企业账面价值1000万元,按规定使用期限为20年,企业实际按10年计提折旧,净残值率为5%,企业全年累计计提折旧费用为516.17万元。2.企业2001年1月1日向银行贷款1000万元,年利率为12%,其中800万元用于A车间基建工程,200万元用于采购材料物资从事生产经营,企业在2001年度按权责发生制原则计得了贷款利息支出120万元,全部计入“财务费用”科目借方。3.企业于2001年底,经过清理往来账户,发现一笔确实无法支付的应付账款,金额8万元,企业按会计制度规定,作如下账务处理:

借:应付账款——甲单位80000

贷:资本公积——其他资本公积80000

4.企业自2001年5月起将闲置房屋一间出租给某饭店使用,双方签订的租房合同上载明租赁金额为月租金2万元,租赁期自2001年5月1日起至2003年4月30日止。租房合同上已贴印花税5元,按月支付租金。

2001年共收取租16万元,账务处理为:

借:银行存款160000

贷:其他应付款160000

企业为出租房屋发生装修费用支出6万元

借:其他应付款60000

贷:银行存款60000

出租房屋净收益

借:其他应付款100000

贷:营业外收入1000005.企业符合相关规定的确定开发费用2000年度为120万元;2001年度为150万元,其中新产品设计费7.4万元,原材料、半成品试制费48万元,技术图书资料费4万元,研究机构人员工资72万元,职工福利费、工会经费、职工教育经费12.6万元,其他经费6万元。经核实,附表四“管理费用”中核算的工资总额及三项经费中不含研发人员的工资及三项经费84.6万元,当地主管税务机关确定的计税工资标准为960元/人/月。6.申报正表第36行“捐赠支出”20万元,其中10万元系通过非营利性的社会团体向红十字事业的捐赠;5万元系通过民政部门捐赠给“减灾委员会”;5万元系直接向某贫困小学发生的捐赠。7.申报正表第42行“其他扣除费用项目”10万元,其中6万元为银行贷款逾期还款被加收的罚息支出;4万元因环境污染,被环保局处以的罚款。