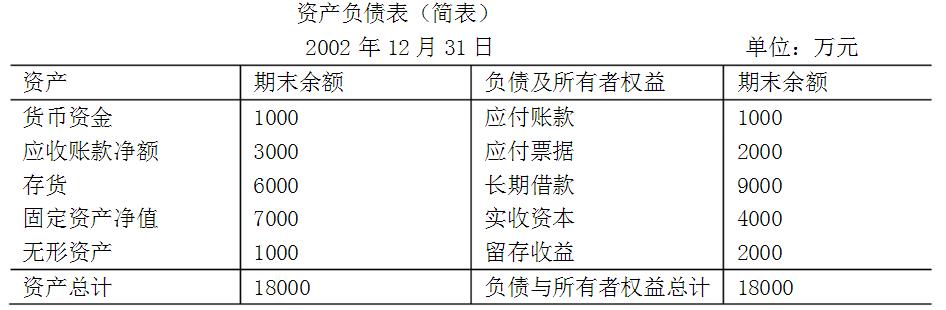

已知:某公司2002年销售收入为20000万元,销售净利润率为12%,净利润的60%分配给投资者。2002年12月31日的资产负债表(简表)如下: 该公司2003年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。公司如需对外筹资,可按面值发行票面年利率为10%、期限为10年、每年年末付息的公司债券解决。假定该公司2003年的销售净利率和利润分配政策与上年保持一致,公司债券的发行费用可忽略不计,适用的企业所得税税率为33%。 要求:计算2003年公司需增加的营运资金。

该公司2003年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。公司如需对外筹资,可按面值发行票面年利率为10%、期限为10年、每年年末付息的公司债券解决。假定该公司2003年的销售净利率和利润分配政策与上年保持一致,公司债券的发行费用可忽略不计,适用的企业所得税税率为33%。 要求:计算2003年公司需增加的营运资金。

销售净利润率计算公式为()。

A销售净利润率=(利润÷销售收入)×100%

B销售净利润率=(销售收入÷利润)×100%

C销售净利润率=(净利润÷销售收入)×100%

D销售净利润率=(销售收入÷净利润)×100%