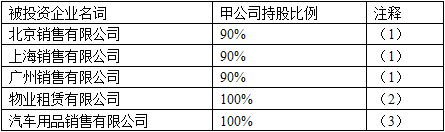

ABC会计师事务所首次承接审计甲股份有限公司(以下简称甲公司)2019年度财务报表,据了解甲公司的有关情况如下:注册资本为10亿元,自然人股东乙、丙和丁的持股比例分别为70%、20%和10%,乙出任董事长并参与经营管理。甲公司的主营业务为汽车经销及维修养护业务,其所经销的汽车包括进口品牌和国产品牌,汽车类型包括卡车、客车、轻型商用车及乘用车。甲公司目前已在国内20个省市设立了经销网点,并在北京、上海和广州成立了销售公司,分别负责华北、华东和华南地区的业务。甲公司于2019年12月31日拥有若干被投资企业,部分被投资企业情况摘录如下: (1)北京销售有限公司(以下简称北京公司)、上海销售有限公司(以下简称上海公司)和广州销售有限公司(以下简称广州公司)2019年度的营业收入分别占甲公司合并营业收入的40%、30%和20%。

(1)北京销售有限公司(以下简称北京公司)、上海销售有限公司(以下简称上海公司)和广州销售有限公司(以下简称广州公司)2019年度的营业收入分别占甲公司合并营业收入的40%、30%和20%。

(2)物业租赁有限公司(以下简称物业公司)在北京拥有3座办公楼,全部出租给第三方。该3座办公楼位于市中心,租售便利,租金和售价的市场价格容易取得,但近期房地产市场波动较大。根据甲公司的会计政策,物业公司采用公允价值模式对投资性房地产进行后续计址。

(3)汽车用品销售有限公司(以下简称汽车用品公司)主要从事汽车用品的销售。该公司2019年度的营业收入占甲公司合并营业收入的2%。根据ABC会计师事务所制定的甲公司2019年度财务报表审计计划,上海公司由ABC会计师事务所上海分所负责审计、广州公司由XYZ会计师事务所负责审计,甲公司本部及其他被投资企业均由ABC会计师事务所北京总部的集团项目组负责审计。

要求:假定不考虑其他条件,针对北京公司、上海公司、广州公司、物业公司和汽车用品公司,代集团项目组识别哪些子公司为甲公司集团审计中的重要组成部分,哪些子公司为非重要组成部分,并简要说明理由。针对识别出的重要组成部分和非重要组成部分,分别简要说明审计项目组执行工作的类型。

从下面文段可看出其属于什么种类的合同()。“----公司(以下简称甲方),现聘用---(以下简称乙方)为甲方劳动合同制职工,甲、乙双方本着自愿、平等的原则,经协商一致,特签订本个同,以便共同遵守。”

A、租赁合同

B、买卖合同

C、建设工程合同

D、劳动合同

甲房地产开发公司(以下简称甲公司)以出让方式取得某住宅项目用地,委托拆迁后形成净地。甲公司委托乙房地产经纪机构(以下简称乙机构)代理该楼盘的销售。在预售过程中,甲公司报请城市规划管理部门批准更改了原规划。被拆迁人唐某预购了该项目一套住宅。在建设过程中,甲公司因资金紧张,将该项目部分用地转让给丙房地产开发公司(以下简称丙公司)。唐某原被拆除的房屋需要办理的房屋登记为()

A、初始登记

B、变更登记

C、转移登记

D、注销登记