乙公司将一台管理用固定资产以经营租赁方式租赁给甲公司,租赁期为3年,租金总额为150万元(第一年租金60万元,第二年租金50万元,第三年租金40万元),免租期为2个月,此外,每年乙公司还承担了应由甲公司承担的固定设备修理费用3万元。则甲公司下列会计处理方法表述正确的是( )。

A、每年确认的租金费用47万元

B、每年确认管理费用49万元

C、第一年确认的租金费用60万元

D、第二年、第三年确认的租金费用分别是50万元、40万元

在某村实行的规模流转中,转出户获得了每亩600至700元不等的年租金,留守老人和妇女还可以在流转大户的种植过程中做零工,拿到每天80至100元不等的工资。对材料中涉及的分配方式理解正确的是

①转出户获得的年租金收入属于按劳分配 ②转出户获得的年租金收入属于按生产要素分配

③老人们打零工获得的收入属于按劳分配 ④老人们打零工获得的收入属于按生产要素分配

A.①③ B.①④ C.②③ D.②④

某投资者以100万元购买了一店铺,其中60万元为银行提供的年利率为7%、期限为10年、按年等额还款的抵押贷款,年还款额8.54万元。该店铺的年租金收入为20万元,年经营成本为年租金收入的25%。该项投资的偿债备付率是( )。

A1.32

B1.76

C1.88

D2.5

甲公司承租了一栋建筑面积为10000平方米的旧商业大楼,承租期为20年,前3年租金保持不变,每年为600元/平方米,以后每年递增3%。该公司用1年时间,将该商业大楼装修改造成共有400个摊位的专业市场,装修改造费用共1000万元。装修改造完成后,公司计划将摊位出租,按年收取租金,前2年租金保持不变,以后每年递增5%。如果专业市场的运营费用为摊位年租金的40%,甲公司目标收益率为10%,装修改造费用在第1年年初一次性投入,其他收支均发生在年末(不考虑空置损失),请计算该公司达到目标收益率时,前2年平均每个摊位的最低年租金。

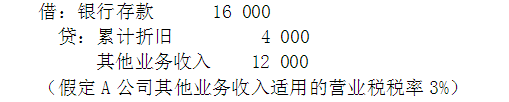

审计人员王军对A公司进行年度审计,发现该公司在年初曾和B公司签订一项租赁合同。B公司租用A公司的四间办公室,租期为5年,年租金为16000元。该办公室的年折旧额为4000元。A公司在收到第一年租金时,做了如下财务处理: 指出存在的问题

指出存在的问题

A.每年确认的租金费用47万元

B.每年确认管理费用49万元

C.第一年确认的租金费用60万元

D.第二年、第三年确认的租金费用分别是50万元、40万元