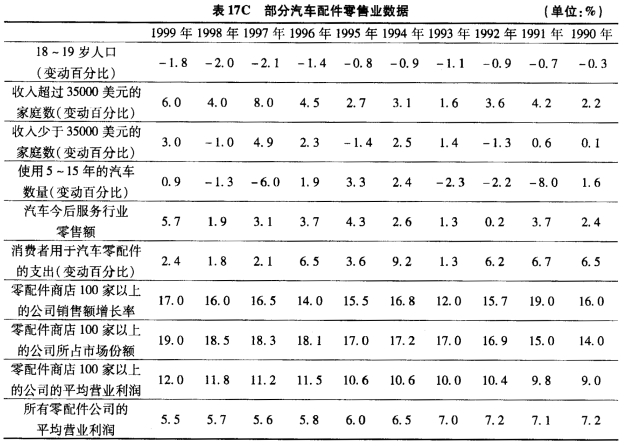

作为证券分析家,你被要求复审红石集团对一直持股的公司,WAH公司的评估报告。你将对该报告提出你个人的意见并对每个评估部分进行分析证明。WAH公司的惟一业务是汽车配件零售。红石集团的评估中包含一个名为“汽车配件零售业的行业分析”的部分,该部分完全基于表17C以下信息。①WAH公司及其主要竞争对手在1994年末各自运营着150家以上的商店。②每家公司经营的商店中从事汽车配件零售业务的平均为5.3家。③零售商的主要汽车配件客户包括老汽车的年轻主人。这些车主根据其经济条件自己进行维修保养。a.红石集团的结论之一是:汽车配件零售业作为一个整体处在该行业生命周期的成熟阶段。试述支持这一结论的表17C中的相应内容。b.红石集团的另一个结论是WAH公司及其主要竞争者正处于其生命周期的成长阶段。i.试述支持这一结论的表17C中的相应的三项内容。ii.说明为什么其行业整体而言处于成熟期。而WAH公司及其主要竞争者却处于成长期。

相关试题

Automite公司是汽车配件更换商。Automite正在准备来年的销售预测。关于过去10年的Automite和行业的新旧汽车配件销售数据被收集。如果Automite要确定它的更换配件的销售与整个行业更换配件的销售量或新旧汽车销售量之间的关系,公司应该采用()

A、 模拟技术

B、 相关与回归分析

C、 统计采样

D、 时间序列分析

某商品流通企业在经营中发现,汽车配件的销售额(万元)与机械工业产值(亿元)有密切关系。根据近16年的统计资料,得出回归系数A=2879,B=3.5,预计下一年的机械工业总产值为1550亿元,采用一元线性回归方程式y==A+Bx预测,下一年汽车配件的销售额为()万元。 A:2879B:6889C:8304D:8458

某汽车制造厂为增值税一般纳税2019年12月进口一批汽车配件,海关审定的关税完税价格为140万元,进口汽车配件的关税税率为10%。该汽车制造厂上述业务应向海关缴纳的增值税()万元。

A.18.20B.20.02C.17.72D.22.62

(本题涉及的考点表述2016年教材略有变化,不影响此题计算)某汽车制造厂为增值税一般纳税人,2010年12月进口汽车配件一批,海关审定的关税完税价格为144万元,从海关运往企业所在地支付运费6万元,取得承运部门开具的运输发票,进口汽车配件的关税税率为10%。该汽车制造厂2010年12月进口汽车配件应缴纳的增值税额为()万元。

某汽车配件商店2005年应税销售额为10c万元,2006年3月购进零配件15000元,支付电费500元,当月销售汽车配件取得零售收人18000元,收取包装费2000元。该商店3月份应纳增值税是()。

A.1018.87元

B.1032.08元

C.692.31元

D.769.23元

最新解答的试题

会计职业技能包括()。

A.会计理论水平

B.会计实务能力

C.职业判断能力

D.提供会计信息的能力

提出现代生物-心理-社会医学模式是()

A.恩格尔B.波特C.托马斯·帕茨瓦尔D.比彻尔E.桑德斯

付款人在进行付款时无()

A.形式审查义务

B.实质审查义务

C.附带审查义务

D.票据外有关事项的审查义务

根据《公司法》的规定,有限责任公司下列人员中,可以提议召开股东会临时会议的是()。

A.总经理B.人数过半数的股东C.监事会主席D.人数为半数的董事

关于股份有限公司中的监事会,下列说法错误的是()

A.监事会负责提议聘请或更换外部审计机构B.监事会主席和副主席由全体监事过半数选举产生C.监事会中的职工代表的比例不得低于三分之一D.监事会应至少每6个月召开一次会议